Лесоповал или ипотека в Мюнхене: выбирайте, пока есть время

* * * Реклама в уютной жэжэшечке * Текст предоставлен клиентом * Публикация щедро оплачена * * *

Думаете, как голосовать? Вот вам еще одна причина голосовать правильно. Пока все волновались о распространении ковида, в Думе протащили законопроект ПФЗ № 759897-7 «О едином федеральном информационном регистре, содержащем сведения о населении Российской Федерации…». Он откровенно ущемляет наши с вами конституционные права. И неважно, о какой версии Конституции идет речь. Потому что это коснется каждого.С 2025 года налоговая будет заглядывать в каждый кошелек и на каждый банковский счет.И пока они отрабатывают процедуры контроля и хранения данных, нужно подумать о том, куда и как вы занесете свои деньги, чтобы налоговая не наложила на них свою волосатую лапу.

Можем повторить? Лучше взять деньгами

Если посмотреть в сторону Европы, которая вся такая законопослушная, то окажется, что контроль там тоже законопослушный — контролируется только то, что указано. А что не указано — не контролируется. И это хороший шанс для тех, кто готов вкладываться в их экономику и подчиняться их законам. Европейцы честные (ну, в пределах закона) и им чужого не надо. Так что лучше сейчас вложиться в немецкий, к примеру, бетон, чем в 2025 году отдать все даром комиссарам в жестких кожанках и уехать на лесоповал.

Предложат вам завтра «поделиться» с государством — что вы сможете ответить? Благоразумные люди уже начали бодро вывозить семьи и капиталы в Европу.

(21.05.2020, Телеграм-канал «Кремлевский Безбашенник»)

Конечно, все мы

знаем, что проект, как обычно, сломается на любимой всеми русской безалаберности, до полного контроля дело не дойдет и в каждый кошелек они заглянуть тупо не смогут. Но фишка в том, что тренироваться они будут на заметных суммах. Таких, за которыми не надо ехать в русскую глубинку и месить грязь сапогами. Обладатели немаленьких денег будут пересчитаны сразу и очень тщательно.

Какие шансы выехать с капиталом в Европу

В Германию, самую стабильную и состоятельную страну старой Европы, деньги можно вывести так, что никто особо не спросит, откуда бабло. Нет, конечно, тут есть нюансы и нельзя заехать прямо с чемоданом бумаги — наличку там сейчас остро не любят.

Но если вы наймете правильного нотариуса и правильного риэлтора, то сможете аккуратно занести свои денежки туда, где они будут работать на вас. Причем можно всё оптимизировать так, что вы будете продавать и покупать недвижимость, легко и непринуждённо получая прибыль и отдавая очень-очень небольшие налоги. Хватит и вам на нормальную жизнь, и детям на легкий старт.

Но все это надо суметь сделать.

Неопытный человек с чемоданом бумаги (которую еще надо умудриться провезти) или просто суммой сомнительных денег на счету неминуемо станет жертвой мошенников — для таких клиентов в Германии есть специальные русские риэлторы.

Да, в Германии можно сладко жить, вложив деньги в пару магазинов или пакет апартаментов. А можно купить отель, который на поверку окажется пустующим зданием, просто невнимательно изучив документы.

В чем разница? На чем немцы вас могут равнодушно и спокойно наебать, даже если вы будете очень внимательны, очень недоверчивы и очень щедры? Нюансов масса.

Немецкая недвижимость в вопросах и ответах

Борис Бронштейн (Kaiser Estate) отвечает на вопросы, как инвестировать в немецкий бетон без риска и с выгодой.

Спойлер:

- Можно купить элитную недвижимость, и за 5 лет она вырастет на 60%. А через 10 лет — в 2,5 раза.

- Можно продать объект недвижимости с хорошей прибылью и заплатить при этом минимальный налог — 15,8% вместо 40%.

- Можно оптимизировать налоги на недвижимость до нуля. То есть — объект у вас есть, прибыль с него есть, а налогов нет. Наши клиенты налогов на прибыль в Германии не платят.

- Все это доступно — важно знать, как и с кем работать в Германии.

ВНЖ и регистрация компании в Германии

Безопасность информации, или SCHUFA против ЕФИРа

Россия — рынок покупателя, Германия — рынок продавца

- Коронакризис уронил же цены на недвижимость? Что у нас, что в Европе — всех лихорадит? Надо брать?

Ну как сказать. Сейчас я вижу, что все в России замерли из-за пандемии. А немцы в Германии как покупали, так и покупают. Конкретно в Мюнхене цены не меняются, даже растут.Понимаю, многим нашим инвесторам хотелось бы, чтобы немцы начали отдавать недвижимость за бесценок. Но от того, что магазины были закрыты полтора месяца (их уже открыли) — цены не упали. И роста бурного сейчас не будет, и падения особого не заметили. Германия — это самая стабильная экономика Европы, а Мюнхен вообще образец стабильности, самый богатый город Германии.

Так что нет, не лихорадит, и на падении выиграть что-то не выйдет, нет этого падения. Да это и хорошо — все прогнозируемо, можно строить планы на годы, и они сбудутся. Надо брать, да.

Продажа недвижимости

- Как продавать сейчас, если недвижимость в Германии, а владелец в России и границы закрыты?

Нужно пойти к нотариусу в России и подписать доверенность на продажу. Затем на этот документ поставить апостиль в Минюсте и прислать его нам в Германию. Мы организуем заверенный перевод, и с ним можем продать вашу недвижимость через нотариуса в Германии.

Собственно, личный визит и раньше был не нужен — клиент же не собирается лично принимать звонки от покупателей и открывать им двери для просмотра.

Аналогично покупать можно по доверенности. Собственно, и до пандемии так покупали новостройки — там нечего смотреть. И коммерческие объекты — там лучше смотреть не на здание, а на документы по нему.

Жилую недвижимость выбирать без личного просмотра сложнее — но у нас теперь есть хороший опыт съемок видео и просмотра через Скайп или Zoom. Конечно, это не идеальное решение, но — приехать-то сейчас все равно нельзя.

- Продажа — это же налоги. И это жирная Германия — налоги тут тоже жирные?

Как и говорилось уже, тут надо знать, как оформлять бумажки. Во всех страшных на вид правилах есть удобные исключения.

Частное лицо в некоторых случаях не платит налог при продаже вообще:

- Если жилая недвижимость и жил сам — налогов на продажу нет.

- Если жилая недвижимость и сдавал в аренду: налог прогрессивный, от 0% до 45%. Самый высокий — 45%, если чистый доход от продажи составит более 500 тысяч евро. В этом случае нужно оптимизировать заранее — переводить собственность на юр.лицо и продавать уже как юр.лицо. А там уже есть свои методы.

- Если жилая недвижимость, сдавал ее в аренду и прошло 10 лет — налогов нет. При этом стоимость объекта за 10 лет может вырасти в 2,3–2,5 раза, если это «элитка»

Если покупал недвижимость как юридическое лицо, есть вот такое правило:

- На последний проданный объект — налог 40% от прибыли.

- На предыдущие объекты: 15,8%.

И тут есть хорошая схема оптимизации: фирма продает последовательно 2-3 объекта и платит соответственно налоги: 15,8%, 15,8%, 40%. При этом последний объект на балансе компании должен быть самым дешевым.Можно перед серьезной продажей намеренно купить недорогой маленький объект, например, за 100 тысяч евро. И потом продать основной объект с минимальными налогами, а этот дешевый — с налогом 40%.

Важно: если продать более трех объектов за 5 лет от одной компании, теряется льготное налогообложение, причем ретроспективно, все будет 40%.

Есть еще вариант: если владел недвижимостью более 6 лет, продал объект и в течение трех лет реинвестировал эти средства — налогов нет. При продаже нужно сообщить о планах реинвестировать и налог будет =0%. Но если в течение трех лет не будет куплена недвижимость, то налоги доначислят.

- А что такое «элитка», как определяется?

Элитная недвижимость определяется в основном местом, расположением в элитном районе. И ценой: от 15 тысяч евро за кв. метр. Плюс качественная отделка. Такая недвижимость быстрее растет в стоимости, но меньше приносит в аренде. Вообще чем меньше и дешевле квартира, тем выше доходность в аренде — это общее правило. Недорогая недвижимость более востребована именно под сдачу. А «элитку» скорее покупают.

В среднем если посчитать, то из 100 проектов элитных объектов будет примерно 5.

За 5 лет «элитка» вырастает на 60%, это проверенные годами цифры. Коммерческая недвижимость растет меньше, на 20-40%, обычная жилая — на 30-40%.

ВНЖ и регистрация компании в Германии

- ВНЖ оформить при покупке недвижимости — это реально?

Покупка недвижимости — это практически всегда в перспективе ВНЖ. А регистрация компании — однозначно путь к виду на жительство. Около 10% наших клиентов оформляют ВНЖ сразу. Примерно 80% клиентов возвращаются к вопросу через 3-4 года. У остальных уже обычно что-то есть.

- Что и зачем стоит покупать в Германии?

Три основных вида недвижимости — это апартаменты, офисные здания, магазины. Еще отели, склады т.п. Все покупается под аренду. Мы в целом занимаемся приобретением недвижимости под аренду, то есть как пассивный бизнес. Купил уже арендованный объект, зарегистрировал управляющую компанию, получай свою прибыль и осваивайся в новой среде обитания.

- В разных регионах Германии по-разному обстоят дела с недвижимостью?

Однозначно по-разному. Где лучше: отдельно стоит Мюнхен как город, в котором недвижимость уже более 30 лет стабильно растет в цене. Далее идут Берлин, Гамбург, Дюссельдорф, Штутгарт, Кёльн. И далее все остальные города, некоторые из них растут временами быстрее.

Вот пример практически идеального объекта (это реальный объект из нашего портфолио):

Высокая доходность (6%) в миниатюрном городке. Солидное, надежное, консервативное вложение средств.

Офисное помещение площадью 732,8 кв.м в небольшом городке Лаутереккен (земля Rheinland-Pfalz / Рейнланд-Пфальц), 113 км от Франкфурта-на-Майне. Арендатор с мировым именем, бессрочный договор аренды с Deutsche Post (подразделение DHL, это крупнейшая в мире логистическая компания). Хорошая доступность и выгодное соседство с магазинами, банками и публичными организациями.

Преимущество объекта — пожизненная аренда. Никаких активностей в его отношении не предвидится. Простаивать помещение не будет ни дня, искать нового арендатора не придется никогда. Вы просто приобретаете объект, передаете управляющей компании и получаете свой доход.

В нашем портфолио много разных объектов, и все не менее интересны для тех, кто настроен на серьезные вложения.

- А где все плохо совсем?

Очень все плохо — в бывшем ГДР. Там есть полувымершие города, где недвижимость стоит в 10 раз дешевле, неликвидна, много убитых зданий. В крупных городах типа Лейпцига все более-менее хорошо. А вот в городках, где в свое время стояли советские войска, совсем печаль.

Недвижимость там активно продают русские риэлторы бедным русским клиентам. Говорят: «Вы можете купить дом в Германии за 100 тысяч евро». Такой дом будет потом стоять полупустой, ничего не приносить в аренде и не расти в цене, но об этом клиенту забывают сказать.

Например, я как-то слышал, как один клиент хотел купить отель. Продавали какие-то странные русские риэлторы. Он приехал в отель, посмотрел все, обсудили покупку и он уехал. Через метров 200 решил вернуться, что-то еще уточнить, зашел в здание, а там уже ушли все. Вообще все. Это было пустующее здание, они сделали фейковый ресепшен и все прочее, чисто под встречу.

- А что тогда покупать за 100 тысяч евро? Сколько надо денег вообще, чтобы интересоваться недвижимостью в Германии?

Сто тысяч — это вообще не сумма для Германии, с такими деньгами нужно смотреть другие варианты и страны. Для недвижимости в Германии минимальный порог входа — 250 тысяч евро, это стоимость маленькой студии. Оптимально — 500 тысяч евро. Так как кроме самого объекта есть еще другие траты, и странно будет, если у вас потом тупо не хватит на оплату других опций.

- Зачем вообще регистрировать компанию в Германии?

Есть два варианта при регистрации компании:

- Первый вариант — компания, управляющая купленным объектом. Это способ оптимизации налогов при покупке недвижимости дороже миллиона евро.

- Второй — компания для ведения бизнеса из Германии в России или Европе. Это чаще всего иностранное юр. лицо для российской компании.

Например, это может быть псевдо-немецкий бренд для продаж в России. Такой как Kaiser, Bork или Erich Krause. Таким «европейским» маркам больше доверяют, а зарегистрировать в Германии фирму, имея достаточно денег, несложно.

Или компания создается для обхода неких ограничений. Например, у нас был клиент — российская логистическая компания, работавшая в Европе. Когда отношения Евросоюза и России «испортились», заключать договора и принимать деньги стало затруднительно, они оформили компанию в Германии. Автопарк остался прежний, компания все так же работает в России, только документы оформляются через германский офис.

- ВНЖ может быть оформлено при любом из двух вариантов?

Да, в обоих случаях возможен переезд семьи в Германию — получение ВНЖ и все преимущества жизни в европейской стране. Учредитель компании и члены его семьи имеют возможность получить вид на жительство, немецкую страховку и бесплатное образование для детей. Чтобы это оформить, нужно открыть компанию и передать дело опытному миграционному адвокату. Желательно приобрести недвижимость хотя бы на миллион евро, чтобы чиновники понимали, что есть на что жить и где жить.

- Сколько надо денег, чтобы зарегистрировать компанию?

Собственно, порог входа достаточно низкий. 25 тысяч евро — уставной капитал, разовые расходы (гос. пошлина, нотариальная пошлина) порядка 1000 евро, услуги нашей компании порядка 6000 евро. В общем, на круг для старта — 32-35 тысяч. Плюс регулярные расходы (думаю, порядка 10 тысяч евро в год). В общем, это может себе позволить крепенький такой бизнес в РФ и Прибалтике.

Есть интересный момент с уставным капиталом. При регистрации компании нужно положить на счет 25 тысяч. Но можно не класть деньги вообще на счет, а написать расписку, что деньги есть в кассе. И это будет принято как уставной капитал компании. Их нужно продержать в кассе 3 недели, затем можно расходовать — легально, то есть оформлять соответствующие документы.

Пока банкротства нет, все это условности, никто в кассу заглядывать не будет. Но если банкротство случится, то эти деньги должны хотя бы оставить документальный след.

Оптимизация налогов

- Ну и как же снизить налоги компании с 30% до 16%?

При приобретении недвижимости дороже миллиона евро, как мы уже говорили, регистрируется компании со льготным налогообложением.

Стандартная ставка налога на прибыль для всех немецких компаний — 32%. Но вы можете получить 15,8%, если компания только управляет недвижимостью.

При регистрации в уставе прописывается единственный вид деятельности — управление собственной недвижимостью.

Важно: если не подать специально запрос — снижение ставки само по себе не произойдет. Никто там не будет догадываться, что вам полагается льготное налогообложение, даже если вы укажете при оформлении, что компания управляет недвижимостью.

- ОК, а что насчет оптимизации до нуля?

Есть такая механика, как займ частного лица своей же компании.

Если у основателя компании нет немецкого налогового резидентства, он может дать своей компании займ. Выплаты по этому займу устанавливаются равными сумме прибыли. И получается, что брать налоги попросту не с чего.

Как это делается: при создании компании физическое лицо должно как-то «завести» деньги на компанию. Можно их просто внести, а можно — оформить займ.

Подписывается специализированный договор займа с процентной ставкой, равной арендному доходу за вычетом административных расходов, на срок от 5 до 35 лет. Это договор между учредителем компании как физическим лицом и самой компанией как юридическим лицом. В течение срока действия договора прибыль полностью уходит на покрытие процентов по договору займа.

Это позволяет снизить налог на прибыль с 16% до 0% — в Германии. А в России владелец получает свои проценты по займу и платит с них налоги (если платит, но это уже другая история).

По истечении договора займа недвижимость нужно продать, купить новую, заключить аналогичный договор займа и так далее.

Наши клиенты налоги на прибыль в Германии не платят - не платите и вы.

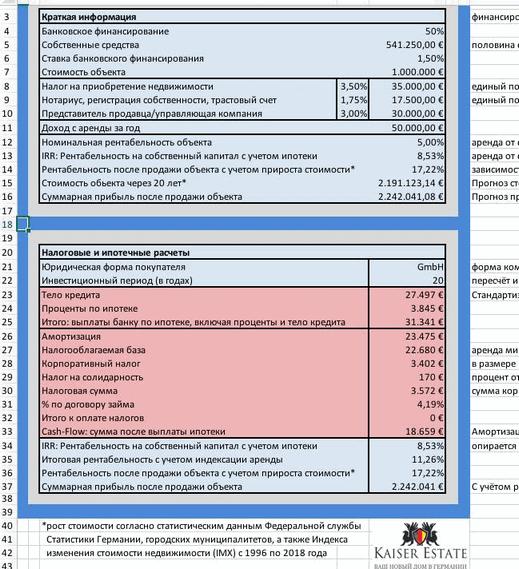

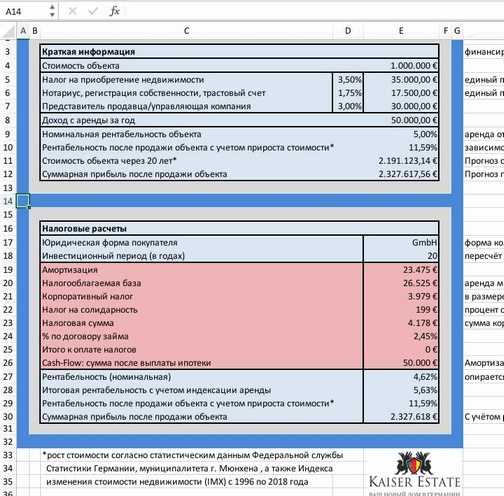

Анатомия инвестиций в цифрах

Вот очень наглядные скриншоты из нашей таблицы:

Есть два основных варианта покупки недвижимости: с ипотекой или без. Когда ипотека стоит 1,5%, а доходность от недвижимости 5%, ипотека является отличным финансовым рычагом и повышает доходность на собственный капитал.

Сейчас будет длинно, но предельно информативно. Мы предупредили.

Рассмотрим оба варианта и посчитаем максимально консервативно.

Вводные данные: покупка на управляющую собственными активами компанию, корпоративный налог на прибыль 16%, второго налога — промыслового — нет.

Для зануд: да, я знаю, что 15,825%, но сейчас я жертвую точностью в пользу наглядности и понятности.

Итак, объект за миллион, аренда 50 тысяч в год. Это, например, пакет из 7 апартаментов по 140 тысяч штука.

Консервативно считаем, что аренда растёт на 2% в год. Хотя, судя по официальным данным, она растёт на 4-5%, а в реальности и по заголовкам газет на 7-9%.

Так же консервативно считаем, что стоимость недвижимости растёт на 4% ежегодно, хотя реально на 5-6%. Почему консервативно? Да потому что если считать как в реальности, никто не поверит конечным цифрам — на отрезке 20 лет получается кумулятивная рентабельность 30% ежегодно.

Ставку по ипотеке берём 1,5%. Ипотека выдаётся для жилых объектов на 35 лет, для коммерческих максимально на 20 лет. Берём 20 лет, берём полное погашение.

Берём аннуитетную модель погашения, то есть у нас ежемесячно одна и та же сумма. А с каждым месяцем в ней всё меньше процентов по кредиту, так как всё больше уменьшается тело кредита. Досрочное погашение на 5-10% раз в год есть в базовой конфигурации, а ставку кредита каждый фиксирует в зависимости от того, насколько разбирается в макроэкономике. Мне близка модель зафиксировать ставку на весь срок и не дёргаться.

Амортизация здания от 2 до 3%, в зависимости от года постройки здания. Доля земельного участка в стоимости недвижимости сейчас является предметом спора налогового ведомства и налоговых адвокатов, возьмем стандартные 30%.

Итого, с 50 тысяч дохода половина считается как налогооблагаемая база. Это примерно 2,5% от стоимости объекта. Можно заплатить с них 15,8% налога, то есть 4 тысячи евро, а можно сделать mezzanine financing, договор займа от учредителя, совершенно легальная и признаваемая налоговым ведомством опция. То есть делаем ставку по займу эти же 2,5% и налогов в Германии не возникает. Доход уходит в Россию или другую юрисдикцию с низкой налоговой ставкой.

Если мы берём ипотеку, то поднимаем IRR (рентабельность на собственный капитал) и уменьшаем cash-flow («живые» деньги от аренды). То есть получаем 18 тысяч в год, вместо 50, зато мы и вложили не весь миллион, а только 500 тысяч живых денег. Соответственно, мы можем купить в ипотеку два объекта по миллиону и получать 20 лет по 36 тысяч. Спустя 20 лет ипотека будет полностью выплачена, и мы будем получать 100 тысяч в год. Это даже если не считать, что аренда за 20 лет повысится в 2 раза минимум.

Итого, у нас была номинальная рентабельность 5%, а что имеем реально:

- IRR, рентабельность на собственный капитал с учетом ипотеки: 8,53%.

- Рентабельность с учетом повышения аренды: 11,26%.

- Рентабельность с учетом повышения аренды и прироста стоимости: 17,22%.

Суммарная прибыль считается как сумма всех доходов (аренда) минус сумма всех расходов (ипотека), и составит 2 миллиона. За эти же 2 млн можно будет продать объект через 20 лет по самым консервативным расчётам, а покупали за 1 миллион.

То есть за 20 лет общий доход составит 2 миллиона плюс 1 миллион, то есть 3 миллиона. И это мы весьма консервативно считали рост стоимости и аренды.

Безопасность информации, или SCHUFA против ЕФИРа

- А как насчет легальности денег, на которые покупается недвижимость? Есть тут вопросы/ограничения?

Да, есть. Банк может спросить, откуда ваш миллион евро. Это проблема клиента — перевести деньги в немецкий банк легально.

Тут есть два варианта. Вернее, три, но третий вариант — когда у денег ну совсем сомнительное происхождение, мы сейчас не рассматриваем.

Первый вариант — когда документы, подтверждающие «чистоту» денег, устраивают банкиров. То есть вы легально что-то продали в РФ, у вас есть документы о продаже и уплате налогов, и сразу видно, что банку они понравятся. Откуда видно? Ну мы знаем, как должны выглядеть правильные с точки зрения банка документы. Это самый легкий вариант. Клиент просто переводит деньги.

Второй — когда у клиента есть документы, но заранее понятно, что банкиров эти документы не устроят. Такое случается часто, потому что немцы реально в ужасе от некоторых российских схем. Для российского банка ваши документы норм, а немцы начинают задавать вопросы и просить дополнительные бумажки.

Вот, например, топ-менеджер ВТБ, вот у него все справки, вот у него документы о продаже недвижимости в России, тут все понятно, можно работать. А если у человека нет зарплаты, а теща получает проценты по займу из компании с Сейшел и будет делать ему дарственную (реальный случай), то это как-то не то.

Тогда лучше сразу идти другим путем. Деньги перечисляются на трастовый счет нотариуса, специально открытый под эту сделку. Нотариус сложные схемы понимает, трудных вопросов по документам не задает, а банк, соответственно, доверяет нотариусу.

- А можно совсем уж «черным» способом ввезти кэш и положить на тот же трастовый счет нотариуса?

Нет, ни в коем случае. И это не потому что мы такие пугливые и законопослушные. В целом в Германии сейчас настолько драконовские штрафы для риэлторов, что даже очень отчаянные люди с этим перестали связываться.

Вообще у некоторых клиентов из России есть такой запрос — ввезти «чемодан наличных», сделать что-то в обход «тупой немецкой системы», заплатить за недвижимость до нотариуса, заплатить пошлину не самому нотариусу, а риэлтору для передачи дальше и так далее.

Нет смысла. Да и взятки некому давать, если вдруг.

Если немцы увидят больше 10 тысяч евро в бумаге, они вызовут полицию, и им нужно будет объяснять, откуда деньги. Сейчас за наличку трясут так, что мы и сами вызовем, если клиент будет убеждать её принять.

В Германии даже гипотетически невозможны «серые» схемы — так уж устроены Реестр, работа нотариусов и т. д. Каждый, кто пробовал их применить, сидит или уже отсидел и больше не пробует.

Единственный выход — нормальные или близкие к нормальным документы, сопровождающие ваш перевод, а дальше уже мы можем работать.

- Кто может получить информацию о сделках в недвижимости?

В Германии эту информацию может получить только нотариус и только по обоснованному запросу — то есть в ходе сделки. Все запросы протоколируются. Нотариус в Германии — самая престижная и денежная должность, к ней идут 20-30 лет, её не купить ни за какие деньги, нотариусов строго контролируют. Поэтому получить доступ к этой информации практически невозможно.

А в других странах такого нет, в России, как я понимаю, вообще в интернете можно посмотреть в Реестр.

- Расскажите про оформление сделок «инкогнито». Это нормальный режим или специальная опция?

Такое делается по запросу и особо никому не нужно. Хватает стандартного уровня анонимности, когда информацию о сделке узнать может по запросу только нотариус и Интерпол. При оформлении сделки «инкогнито» о ней знает только один адвокат, и это вариант скорее для параноиков. Люди, которым реально нужно скрывать информацию, проводят свои сделки другими способами.

- У нас только собираются ввести единый реестр, а у немцев уже давно есть SCHUFA, так?

Не совсем. SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) — база кредитных историй, а не всеобъемлющий реестр. Сюда попадает информация при финансовых активностях:

- открытие расчётного счёта в Германии,

- получение немецкой кредитной карты,

- обращение в банк за кредитом и вообще получение кредита в любой форме,

- лизинг автомобиля,

- контракт на мобильный телефон,

- договор на поставку электричества.

Данные в Шуфу поступают исключительно добровольно: в каждом договоре, который вы подписываете, неважно, на покупку новой сим-карты или оформление кредита, есть пункт о передаче данных в SCHUFA. Ничего лишнего, не оговоренного законом, туда «случайно» не попадает.

Если вы собрались на ВНЖ в Германию, то хороший скоринг в SCHUFA — это существенно.

Например, при заключении договора на телефон или аренде квартиры все смотрят ваши данные в Шуфе. И если там низкий скоринг — откажут.

Я как-то сильно просрочил выплаты по кредиту, когда был студентом, — потом 3 года не мог заключить нужный мне договор на телефон.

То есть вам могут просто отказать в ипотеке со словами «Плохая Шуфа», а поводом будут какие-то необдуманные действия несколько лет назад. Например, просрочка по платежам клининговой компании: реальный случай, клиент пару раз «забывал» перевести ежемесячную плату в срок, но потом честно все выплачивал. Для русских такое — норм, деньги-то по итогу получены. А немцы отправили данные в SCHUFA и уронили клиенту скоринг.

Россия — рынок покупателя, Германия — рынок продавца

В России есть куча домов на Рублевке. Редкие потенциальные покупатели получают прекрасные фото, видео, 3D-планы — если бы можно было сделать 5D-планы с запахом — получали бы и их. Посмотреть дом можно в любое удобное время. Риэлтор на вопрос в субботу вечером извиняется, что не успевает ответить сегодня, и отвечает в воскресенье в обед, уже уточнив всё у продавца. Скидка? Конечно!

В Германии дом покажут строго в следующий четверг с 17:00 до 19:00. Опоздали на 15 минут? Просмотр перенесут. Фото добротные, но не вылизанные. Скидки или нет, или в рамках 2-3% («Они что, меня не уважают?!»). Ответ на простой вопрос приходит через пару дней, на сложный — через неделю, после напоминания. Продавец сам не общается с потенциальными покупателями — всё это делает его риэлтор. Сам продавец приходит только к нотариусу уже на подписание. Чтобы проверить благонадежность покупателя, он предпочитает изучать документы, а не принюхиваться и внимательно смотреть в глаза опытным испытывающим взглядом человека, много повидавшего в жизни. И это понятно — в Германии документы правдивы, то есть надежны.

В России недвижимость продадут кому угодно, главное, чтобы деньги были. Как человек их заработал — никто не спросит.

В Германии, с одной стороны, совершенно другое моральное отношение к чистоте средств. С другой — закон предусматривает уголовную ответственность для риэлторов, банков и самих продавцов за посильную проверку чистоты средств покупателя. Поэтому все боятся русских покупателей и пытаются что-то там проверить. И если у банков есть хоть какой-то опыт и юристы для проверки чистоты средств, то риэлторы и продавцы тупо боятся.

Недавно клиент хотел приобрести объект. Мы сделали запрос через немецкого риэлтора. Через пару дней продавец дал своему риэлтору ответ, что русским продавать не хочет. Он не то что не поинтересовался, кто они и как заработали деньги, он даже не спросил, за какую цену они были готовы купить.

И таких примеров всё больше. Немцы — да и не только — боятся русских денег, юристы всё чаще говорят о «токсичности».

Не вижу смысла это как-то оценивать — это просто факт, который имеет смысл учитывать. И мы учитываем.

А вот клиентам, которые уверены, что если они покупают объект за 1-10-100 миллионов, все будут за ними бегать, приходится всё труднее. И в итоге им впаривают неликвид русские риэлторы, которые расстелили красную дорожку и встречают с оркестром в аэропорту. Причём неликвид — втридорога, чтобы продавец был согласен продать русским, даже если боится.

Потому что правильный путь — он сложный. Нужно убеждать немецкого продавца — и редко это удаётся сделать в бане-ресторане-на охоте. Нужно бумажки готовить, подключать юристов, запрашивать рекомендательные письма у нотариуса, переводить документы. Кому ж этим хочется заниматься? А мы, собственно, этим занимаемся. Ибо умеем и не ленивые.

Поэтому в прошлом году продали любимым клиентам несколько объектов, которые немцы первоначально не хотели продавать русским. И цену не завышенную отстояли, и условия контракта сделали как для немцев. А клиентам ничего этого не говорили — зачем им лишняя информация о том, как мы старались. Они просто получили отличные объекты, которые можно перепродать уже сейчас с прибылью.

«Человек может забыть смерть отца, но никогда — потерю вотчины»

Эти слова сказал Николо Макиавелли 507 лет назад.

Все, кто вырос в России 90-х, говорили мне, что лучшая подготовка к кризису — купить долларов.

Нефть падает, рубль дешевеет, все летит в пизду? — «Купи долларов».

Времена изменились, теперь с долларами тоже бывают проблемы, особенно если их совсем много, как у Олега Тинькова.

В то же время, если я посоветую вам накупить недвижки в Мюнхене «на все деньги» — это тоже будет дурным советом.

Возвращаясь к словам Макиавелли, которые так же жестоки, как и правдивы, я никому не пожелаю делать выбор между отцом и потерей вотчины. А потому рекомендую партнерам складывать золотые яйца во множество равноудаленных корзин.

Магазин и апартаменты в Мюнхене, где недвижимость растет уже 30 лет, квартира в Москве, доллары, евро, акции… Безусловно, ни я, ни Kaiser Estate, ни сам Господь Бог не можем избавить вас от всех рисков. Но для той ультра-консервативной части вашего инвестиционного портфеля, которую вы сами для себя называете запасным аэродромом — у меня есть решение.

Я не тороплю вас — деньги требуют времени и тишины. Обращайтесь, когда время придет. Или напишите сейчас сюда office@kaiser-estate.ru или в мой Facebook, раз уж вы потратили столько времени и дочитали статью до конца. Помните, когда ваше золото начнут менять на бумагу — или просто забирать силой — может быть поздно.

Сохраняем и приумножаем деньги в самой стабильной точке планеты: Kaiser Estate →